Concepto y fundamento del IGIC

El Impuesto General Indirecto Canario (en adelante IGIC) es el tributo de naturaleza indirecta que se aplica en el territorio de las Islas Canarias —en lugar del Impuesto sobre el Valor Añadido (IVA) que rige en la Península—, con el que se gravan las entregas de bienes y/o prestación de servicios efectuadas por empresarios o profesionales que residen en Canarias en el desarrollo de su actividad profesional o empresarial.

Su ámbito territorial abarca no solo el conjunto del archipiélago sino también su espacio aéreo y la zona marítima hasta las doce millas náuticas.

Este régimen especial se integra dentro del REF y tiene como finalidad compensar la doble insularidad, los costes de transporte, la lejanía y la ultraperiferia, dotando a Canarias de una fiscalidad adaptada a su realidad.

El hecho imponible del IGIC comprende las entregas de bienes y prestaciones de servicios que realice el sector empresarial o profesional, así como las importaciones de bienes, con independencia de la condición del importador. Se consideran importaciones las entradas en las Islas Canarias de bienes procedentes de la Península, Islas Baleares, Ceuta, Melilla, cualquier Estado miembro de la UE o de terceros Países.

Podríamos decir que se trata de un impuesto gemelo al IVA, aunque la existencia de un impuesto distinto al IVA obedece a razones estructurales:

| ✓ La necesidad de reforzar la competitividad de la economía canaria. |

| ✓ Reducir las barreras derivadas de la geografía. |

| ✓ Hacer del archipiélago una zona más atractiva para la inversión, el consumo y la creación de empresas. |

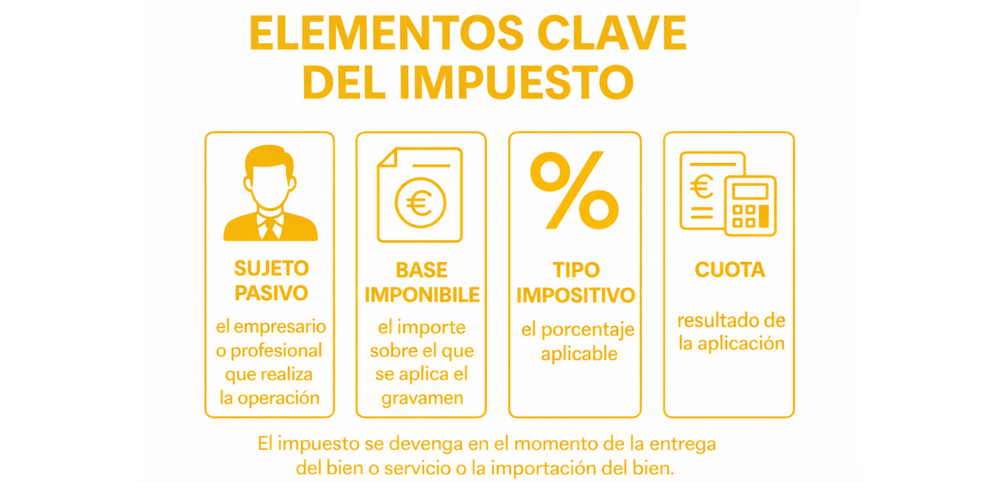

A continuación, consulta la figura con los elementos clave del impuesto.

Estructura del IGIC

La estructura del impuesto permite desglosar con claridad sus componentes:

Pulsa las pestañas para acceder al contenido.

Sujeto pasivo

El sujeto pasivo es la persona o empresa obligada por ley a repercutir, declarar e ingresar el impuesto. En el IGIC, son sujetos pasivos los empresarios, empresarias o profesionales, personas y/o entidades que realicen habitualmente actividades empresariales o profesionales.

Para aplicar el IGIC, las personas autónomas canarias trasladan el impuesto a su clientela aplicando un porcentaje (tipo impositivo) sobre el precio de la operación (base imponible del impuesto), y restan el IGIC que han soportado en sus compras o que han tenido que pagar en la importación de bienes.

Base imponible

La base imponible es el valor económico sobre el que se calcula un impuesto; es decir, la cantidad que sirve de referencia para aplicar el tipo impositivo.

En el IGIC, en operaciones interiores en Canarias, la base imponible es la contraprestación que paga el cliente por un bien o servicio (el precio final sin IGIC).

En importaciones, la base imponible incluye el valor en aduana del bien más gastos de transporte, seguros y otros costes hasta su llegada al territorio canario.

Tipo impositivo

El tipo impositivo es el porcentaje que se aplica sobre la base imponible para calcular cuánto impuesto se debe pagar. En el IGIC, es el porcentaje asignado a cada bien o servicio según su naturaleza (0%, 3%, 7%, 9,5%, 13,5%, etc.). La variedad de tipos responde a criterios económicos y sociales propios de Canarias.

Cuota tributaria

La cuota tributaria es el importe final del impuesto. Se obtiene multiplicando la base imponible por el tipo impositivo aplicable.

En el IGIC, por ejemplo, si un producto tiene una base imponible de 300 € y el tipo aplicable es del 13,5 %, la cuota del IGIC será 40,50 €. Esa cantidad es la que se añade al precio del bien o servicio.

Exenciones y no sujeción

Una operación exenta es aquella en la que existe el hecho imponible, pero no se paga el impuesto por razones legales. Por su parte, una operación no sujeta es aquella que no encaja en el hecho imponible, por lo que el impuesto directamente no se aplica.

En el IGIC, hay actividades que el impuesto reconoce como exentas o no sujetas (educación, sanidad, ciertos transportes, exportaciones…), lo cual implica que no se les aplica IGIC o se les aplica un tratamiento especial. Es importante identificarlas.

Devengo y repercusión

El devengo es el momento en el que nace la obligación de pagar el impuesto, mientras que la repercusión es la acción por la cual el sujeto pasivo traslada el impuesto al cliente, incluyéndolo en el precio.

En el IGIC, el devengo suele producirse cuando se entrega el bien o se presta el servicio. La repercusión consiste en añadir el IGIC correspondiente en la factura, mientras que el destinatario lo soporta.