Contexto histórico del REF

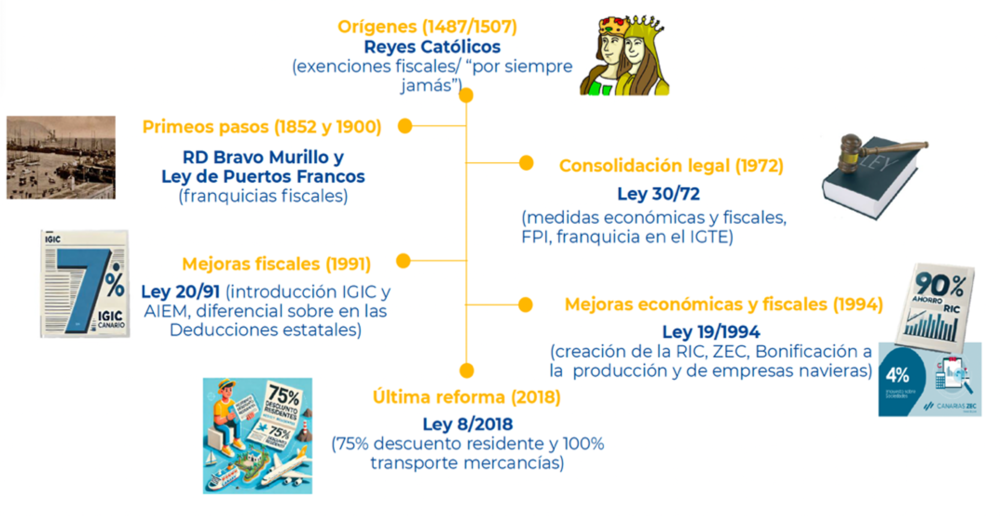

El Régimen Económico y Fiscal de Canarias presenta una evolución histórica extensa y singular. Sus orígenes se remontan al siglo XV, cuando, tras la conquista, los Reyes Católicos comenzaron a establecer un trato económico diferenciado hacia Canarias debido a su lejanía geográfica y condición insular respecto a la Península. Este enfoque singular se mantuvo con el paso de los siglos.

En 1852 se estableció la Ley de Puerto Francos, que supuso un hito fundamental al otorgar libertad comercial y ventajas fiscales para favorecer el desarrollo económico del archipiélago. Sus efectos positivos se prolongaron hasta el tercer cuarto del siglo XX. Sin embargo, a medida que avanzó el siglo, el régimen de puertos francos perdió parte de su atractivo como instrumento fiscal, especialmente tras la creación del Mercado Único Europeo y la progresiva modernización económica.

Durante este periodo, Canarias experimentó problemas de despoblación debido a oleadas migratorias hacia América. Esta situación impulsó la necesidad de reforzar la economía y crear mecanismos que atrajeran y retuvieran población.

En este contexto, surge la normativa moderna del actual REF, cuyo antecedente directo es la Ley 30/1972 de Régimen Económico y Fiscal de Canarias, considerada el primer REF. En su exposición de motivos se señala:

|

«El carácter insular y las condiciones geológicas y climatológicas de las provincias canarias dan a su economía unas especiales características que aconsejan, en algunos aspectos, que se adopten en provincias medidas distintas a las que se aplican en el resto del territorio nacional». |

Con la Constitución Española de 1978, el REF obtiene reconocimiento expreso en su Disposición Adicional Tercera. Posteriormente, el Estatuto de Autonomía de Canarias de 1982, en su artículo 45, refuerza este reconocimiento y recoge la singularidad y particularidad del archipiélago canario.

Principios esenciales

El REF se fundamenta en dos principios esenciales:

Pulsa las pestañas para acceder al contenido.

Ventaja fiscal en el consumo

La existencia de una menor presión fiscal indirecta sobre el consumo mediante un sistema impositivo diferenciado.

Modelo de financiación autónomo de Canarias

Un modelo de financiación específico de las Haciendas Públicas Canarias basado en recursos tributarios propios.

Más de 500 años de evolución

A continuación, consulta la línea temporal que resume la evolución del REF desde sus orígenes hasta la actualidad.

Base legal y normativa vigente

El REF se estructura en medidas de carácter fiscal y medidas de carácter económico.

En cuanto a las medidas fiscales, se establece la Ley 20/1991, de 7 de junio, sobre modificación de los aspectos fiscales del REF de Canarias, que constituye la base del actual sistema fiscal canario. Esta norma ha sido objeto de actualizaciones con el fin de adaptarse a la evolución económica, garantizar su compatibilidad con la normativa estatal y europea para reforzar el estatus singular del Archipiélago. Entre estas reformas destaca el Real Decreto-ley 15/2014, de 19 de diciembre, que introduce una significativa modificación del REF para su adaptación al marco comunitario.

Por otro lado, en materia económica se desarrolla la Ley 19/1994, de 6 de julio, de modificación del texto refundido del REF de Canarias, que incorpora distintos incentivos con el objetivo de fomentar la inversión, potenciar la actividad económica y el desarrollo territorial. En esta norma nace la Zona Especial Canaria (ZEC) y la Reserva para Inversiones en Canarias (RIC).

Posteriormente, el Tratado de Ámsterdam de 1997 reconoce de forma explícita la consideración de Canarias como Región Ultraperiférica (RUP) dentro de la Unión Europea, junto a Madeira, Azores, Guayana Francesa, Guadalupe, Martinica, Reunión, Mayotte y San Martín, otorgándole un trato diferenciado en materia económica y fiscal debido a sus características estructurales y su lejanía del continente europeo.

Finalmente, la Ley 8/2018, de 5 de noviembre, actualiza nuevamente la Ley 19/1994 con el fin de adaptar los incentivos fiscales y económicos a la realidad actual, reforzando su capacidad para atraer inversión, actividad empresarial y empleo.